Panorama des filières EMR

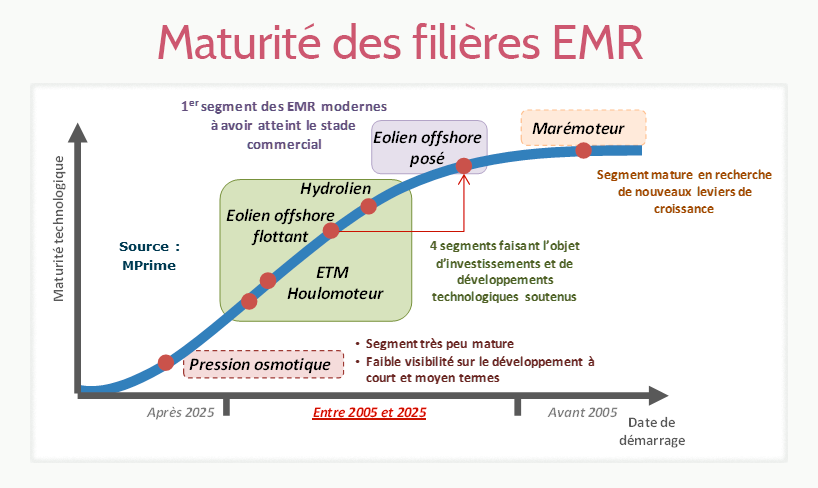

On retrouve dans cette première représentation la fameuse courbe en « S », qui traduit la maturité des différentes filières qu'il est nécessaire de différencier lorsqu'on parle des Energies Marines Renouvelables.

NB : Attention à l'inversion du temps sur l'axe des abscisses : à droite figurent bien les filières les plus anciennes, les plus matures, et à gauche les moins maîtrisées à l'heure actuelle.

On différencie ainsi :

Le marémoteur

En haut à droite : le marémoteur, qui a émergé dans les années 60 en France avec le barrage de la Rance, en Bretagne – et oui déjà plus de 60 années de retour d'expériences sur ces technologies de type turbines de barrage qui valorisent le courant des marées

Ce segment historique des EMR n'a cependant pas donné lieu ces dernières décennies à des investissements et un déploiement massifs, notamment pour des considérations environnementales : seule la Corée du Sud a inauguré récemment une centrale du même calibre, de l'ordre de 250 MW en termes de capacités installées, alors que quelques autres ouvrages existent dans le monde , mais avec des puissances plus marginales, de l'ordre du mégawatt.

Sur le marémoteur, ce sont davantage les perspectives à court et moyen termes qui sont intéressantes, y compris en France, avec l'arrivée de nouvelles architectures et procédés, à l'image de projets britanniques récemment mis en lumière sur la baie de Swansea.

L'éolien offshore posé

En violet sur la figure, on retrouve la filière qui prend le plus de place aujourd'hui : l'éolien offshore dit "posé". Les turbines, de plus grandes dimensions que celles qu'on peut voir à terre, reposent sur des fondations posées au fond de la mer, jusqu'à environ 50m de profondeur, une limite économique relativement consensuelle sur le marché.

C'est bien cette gamme de technologies qui fait l'objet aujourd'hui des investissements commerciaux les plus importants, et de loin, en particulier en Europe du Nord, et plus récemment en Chine, et sans doute très rapidement aux États-Unis.

Pour vous donner un ordre de grandeur, l'investissement mondial dans de nouveaux moyens de production, ici des fermes éoliennes offshore de plusieurs centaines de MW, a dépassé en 2016 les 10 milliards d'€. La phase de croissance soutenue que connaît le marché actuellement, avait démarré dans les années 2008-2010, avec une croissance annuelle à 2 chiffres à cette époque.

Le marché a mis du temps à véritablement démarrer, considérant les premières fermes danoises du début des années 90. Ces 20 années étaient sans doute nécessaires pour maîtriser l'ensemble du cycle de vie des projets et des risques associés.

L'éolien offshore flottant

En lien direct avec les technologies éoliennes dites posées sur fondation, on retrouve sur le graphique une flèche rouge reliée à l'éolien offshore dit « flottant », où les turbines, cette fois, sont intégrées à des flotteurs, afin de valoriser les meilleurs vents en mer, indépendamment des contraintes de profondeur (contraintes bathymétriques).

Ce segment émergent est en pleine effervescence, avec des projets de fermes pilotes dans des pays clés tels que le Japon depuis l'accident de Fukushima, l'Ecosse, le Portugal, les USA, et la France, pour ne citer que les projets les plus avancés. Des productions commerciales sont attendues à partir du début de la prochaine décennie.

Si la France a clairement pris du retard sur la filière de l'éolien posé, elle cherche visiblement à se positionner comme pays leader mondial sur l'éolien flottant, avec 4 projets pilotes en cours de développement qui attisent les convoitises du monde entier.

A noter qu'une des parties suivantes au sein de ce module parlera bien davantage de ce segment spécifique des EMR.

L'hydrolien

Avec une maturité technologique intermédiaire aux deux filières éoliennes offshore, on retrouve l'hydrolien, lui aussi au stade de fermes pilotes et dont la commercialisation est prévue pour la prochaine décennie.

Ces architectures technologiques valorisant les courants de marées (ou même fluviaux) sont significativement différentes de celles du marémoteur, tel que présenté précédemment. Sans simplifier trop brutalement, on peut les définir comme des éoliennes totalement immergées. Les projets de fermes commerciales comportent quelques dizaines voire centaines de machines, dont la puissance unitaire pourra varier entre 500 kW et 2 MW, en fonction de leur taille et de la vitesse des courants notamment.

Ici aussi ces technologies seront détaillées plus en profondeur dans une des parties suivantes, avec notamment le témoignage d'un représentant d'une des pépites françaises dans ce domaine, l'entreprise bretonne SABELLA.

L'ETM, le houlomoteur, et la pression osmotique

Les 3 filières EMR restantes : l'ETM – pour Energie Thermique des Mers –, le houlomoteur, et enfin la pression osmotique, font référence à des technologies moins matures que les précédentes, mais non moins intéressantes.

On retiendra à ce stade quelques points :

L'ETM est une technologie valorisant le différentiel de température entre les eaux chaudes de surface et les eaux froides profondes (entre 800 et plus de 1000 m). Différents types de cycles thermodynamiques peuvent être exploités pour convertir l'énergie thermique en énergie mécanique, avec des écarts de température très limités (entre 15 et 25°C). Le domaine d'applicabilité de cette filière se concentre sur le milieu insulaire. Sa spécificité réside dans sa capacité à produire en continu de l'électricité, voire même d'autres co-produits comme du froid ou de l'eau douce.

Le houlomoteur fait aujourd'hui l'objet d'investissements R&D relativement importants, en partant, permettez-moi l'expression, d'une feuille blanche : aucune architecture de systèmes de production énergétiques terrestres ne peut se rattacher de près ou de loin à ce type de technologie cherchant à valoriser l'énergie des vagues et de la houle. On observe dans ce sens un véritable foisonnement technologique, avec, selon mes dernières analyses, plus de 150 architectures situées à différents stades de développement, sur un total référencé dans mes bases de données de l'ordre de 250 pour l'ensemble des EMR.

La pression osmotique, dont le principe de base est fondé sur le différentiel de salinité entre eaux de mers et eaux fluviales, est la filière EMR qui fait état du TRL le plus bas ; seuls quelques prototypes de très faible capacité ont émergé depuis 15 ans. Il est aujourd'hui trop difficile de qualifier une date de démarrage commerciale avant l'horizon 2030, tant les cycles de développement sont longs, en particulier sur ce type de technologies marines.